之前在某社区中看到一篇帖子《一张价值几十万个跌停的统计表》,主要是预测即将被ST的股票,虽然有些标题党,但是还有有一些参考价值的。文章中使用了净利润指标来对可能成为ST的股票进行排雷,那么是否有其他指标可以用机器学习的方法对该问题进行建模同时提高预测的准确度呢?

首先我们来了解下问题的背景:

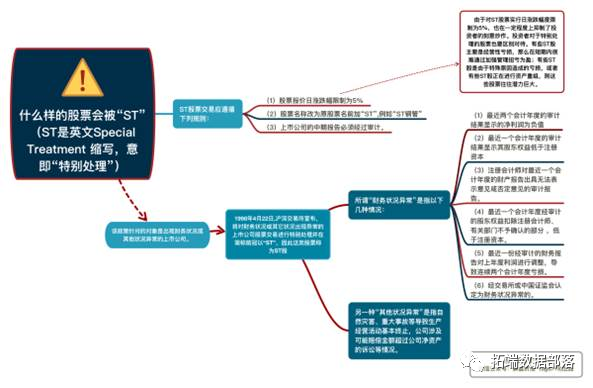

股票市场上,一般把财务状况或其他状况出现异常的上市公司的股票交易作特别处理,因此这些公司称为ST公司。ST公司作为绩效水平低下的公司,而非 ST公司为绩效水平较好的公司。

那么有没有办法提前知道哪些股票即将被ST吗?

预测一家公司绩效水平的问题可以看作是二分类问题。我们可以建立一个输出变量,其中“0”代表非ST公司,“1”代表ST公司。

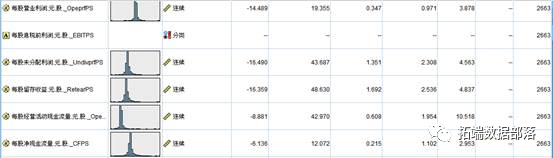

然后我们搜集了上百种和公司绩效可能相关的变量作为模型的输入指标:

为了判断公司的绩效好坏,我们分别使用了分类问题中常用的神经网络模型和决策树模型。

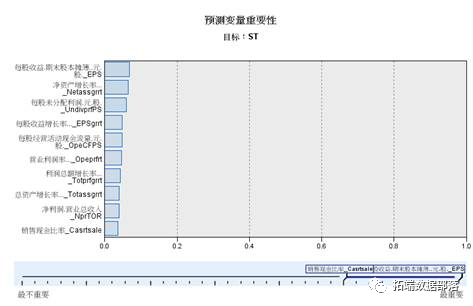

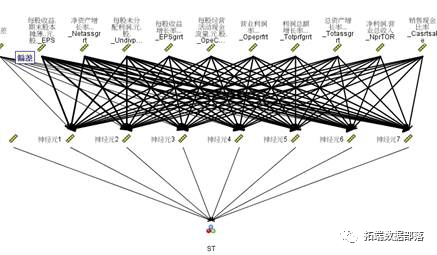

1 神经网络:

l变量重要性

l神经网络拓普图

l分类准确度

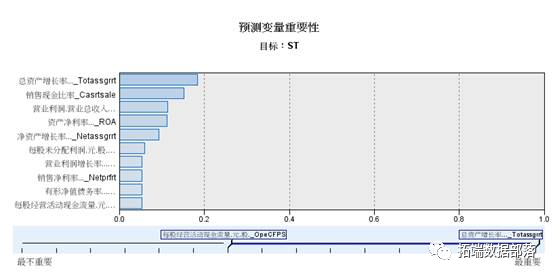

2 决策树:

l变量重要性

l决策树结构图:

l准确度:

结论

从模型角度来看,神经网络模型的正确率略低于决策树模型。因此,对于民营上市公司绩效评价研究,决策树模型要优于神经网络模型。

同时,从变量重要性来看,基于本年的3季报的总资产增长率,可以大致预测出该股票是否即将被ST。如果今年3季报依然亏损很厉害,那么年报基本上也是亏损的了。