根据IDC全球半年度公有云服务开支指南的最新显示,2017年全球公有云服务及基础设施开支将达到1225亿美元,相比2016年增长24.4%。在2015年到2020年预测期间,公有云整体开支将实现21.5%的复合年增长率(CAGR),几乎是整体IT开支增幅的7倍。IDC预测,到2020年公有云开支将达到2034亿美元。

软件即服务(SaaS)仍然是占据主导的云计算类型,在2017年的公有云开支中占比近2/3,到2020年占比近60%。软件即服务开支包括应用和系统基础设施软件将被应用采购所主导,这部分将在所预测公有云总开支中占比超过一半。不过,基础设施即服务(IaaS)和平台即服务(PaaS)的增长要远远快于软件即服务,5年期内的复合年增长率分别为30.1%和32.3%。

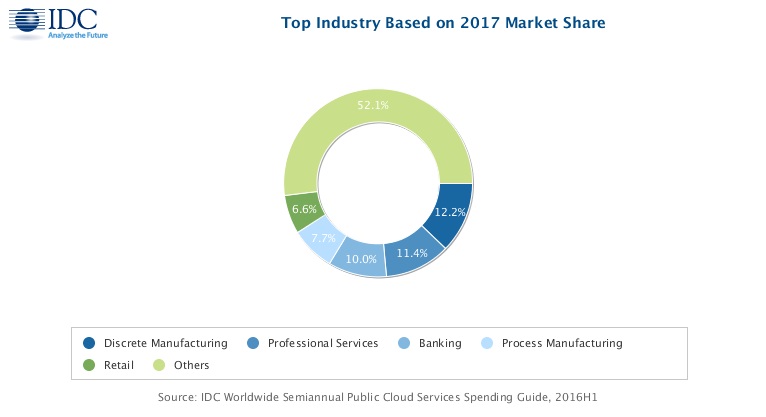

IDC客户洞察和分析项目总监Eileen Smith表示:“在2017年,离散制造、专业服务和银行业将在公有云全球开支方面领跑,因为他们寻求的是更高的可扩展性、更高的性能和更快地获得新技术。综合来看,这三个行业将在全球公有云服务开支中占比1/3,也就是412亿美元。”

在5年预测期内,公有云开支增长最快的行业是专业服务(23.9%)、零售(22.8%)、媒体(22.5%)以及电信(22.1%)。不过这不算什么,因为该开支指南调研的20个行业中有18个行业的5年复合增长率都超过了20%。

在公司规模方面,有将近一半的公有云开支来自于超大型企业(员工人数超过1000人),而中型企业(员工人数在100-499人)在预测期内增长超过20%。大型企业(员工人数在500-999人)的5年复合年增长率最高,增幅为23.2%。不过采购优先级则取决于企业规模,除了服务器和存储硬件之外,主要产品类别包括客户管理管理(CRM)和企业资源管理(ERM)应用。

从地域来看,美国将是公有云服务最大的市场,在预测期内贡献了超过60%的全球收入。西欧和亚太(不包括日本)将是2017年开支的第二和第三大地区,分别为241亿美元和95亿美元。亚太(不包括日本)和拉丁美洲在预测期内增长最快,复合年增长率份卑微28%和26.6%。不过,8大地区中有7个地区预计在未来5年内的复合年增长率都将超过20%,其中美国增长最慢为19.9%。

IDC客户洞察和分析高级研究经理Serena Da Rold表示:“在西欧,公有云市场在预测期内的复合年增长率为23.2%,其中公用事业、保险和专业服务是最具活力的市场领域。与美国相比,欧洲公司采用云的速度较慢,但是现在该市场正在逐步成熟,是云提供商瞄准并专注未开发的细分市场的正确时机。”

“未来4年随着云采用的扩展,云的定义和云能做什么将发生巨大变化。云将变得更加分散(通过物联网边缘服务和多云服务)、更加可信、更加智能、更专注于行业和工作负载。随着云逐步演化出重要的新能力,IDC称之为‘Cloud 2.0’,云的用途将极大地扩展,”IDC高级副总裁、首席分析师Frank Gens补充说。