BackTrader 中文文档(二十六)(2)https://developer.aliyun.com/article/1505465

带有更新的输出:

=============================================================================== Id,2006-day-001,len,datetime,open,high,low,close,volume,openinterest,LongShortStrategy,len,Broker,len,cash,value,Buy Sell,len,buy,sell,Trades,len,pnlplus,pnlminus 1,2006-day-001,1,2006-01-02 23:59:59+00:00,3578.73,3605.95,3578.73,3604.33,0.0,0.0,LongShortStrategy,1,Broker,1,1000 00.0,100000.0,BuySell,1,,,Trades,1,, 2,2006-day-001,2,2006-01-03 23:59:59+00:00,3604.08,3638.42,3601.84,3614.34,0.0,0.0,LongShortStrategy,2,Broker,2,1000 00.0,100000.0,BuySell,2,,,Trades,2,, ... ... ... 255,2006-day-001,255,2006-12-29 23:59:59+00:00,4130.12,4142.01,4119.94,4119.94,0.0,0.0,LongShortStrategy,255,Broker,255,100795.0,102795.0,BuySell,255,,,Trades,255,, =============================================================================== Cerebro: ----------------------------------------------------------------------------- ... ...

我们可以跳过大部分的 CSV 流和已经看过的摘要。CSV 流已经打印出以下内容

- 一个部分线分隔符在开头

- 一个标题行

- 相应的数据

注意每个对象的“长度”是如何被打印出来的。虽然在这种情况下它并没有提供太多信息,但如果使用了多时间框数据或者数据被重播,它将提供信息。

writer 的默认设置如下:

- 没有指标被打印出来(既没有简单移动平均线也没有交叉点)

- 观察者被打印出来

让我们运行脚本并附加一个参数,将 CrossOver 指示器添加到 CSV 流中:

$ ./writer-test.py --onlylong --writercsv --csvcross

输出:

=============================================================================== Id,2006-day-001,len,datetime,open,high,low,close,volume,openinterest,LongShortStrategy,len,CrossOver,len,crossover,B roker,len,cash,value,BuySell,len,buy,sell,Trades,len,pnlplus,pnlminus 1,2006-day-001,1,2006-01-02 23:59:59+00:00,3578.73,3605.95,3578.73,3604.33,0.0,0.0,LongShortStrategy,1,CrossOver,1,, Broker,1,100000.0,100000.0,BuySell,1,,,Trades,1,, ... ...

这展示了写入器的一些功能。该类的进一步文档仍然是一个待办事项。

与此同时是执行可能性和用于示例的代码。

用法:

$ ./writer-test.py --help usage: writer-test.py [-h] [--data DATA] [--fromdate FROMDATE] [--todate TODATE] [--period PERIOD] [--onlylong] [--writercsv] [--csvcross] [--cash CASH] [--comm COMM] [--mult MULT] [--margin MARGIN] [--stake STAKE] [--plot] [--numfigs NUMFIGS] MultiData Strategy optional arguments: -h, --help show this help message and exit --data DATA, -d DATA data to add to the system --fromdate FROMDATE, -f FROMDATE Starting date in YYYY-MM-DD format --todate TODATE, -t TODATE Starting date in YYYY-MM-DD format --period PERIOD Period to apply to the Simple Moving Average --onlylong, -ol Do only long operations --writercsv, -wcsv Tell the writer to produce a csv stream --csvcross Output the CrossOver signals to CSV --cash CASH Starting Cash --comm COMM Commission for operation --mult MULT Multiplier for futures --margin MARGIN Margin for each future --stake STAKE Stake to apply in each operation --plot, -p Plot the read data --numfigs NUMFIGS, -n NUMFIGS Plot using numfigs figures

和测试脚本。

from __future__ import (absolute_import, division, print_function, unicode_literals) import argparse import datetime # The above could be sent to an independent module import backtrader as bt import backtrader.feeds as btfeeds import backtrader.indicators as btind from backtrader.analyzers import SQN class LongShortStrategy(bt.Strategy): '''This strategy buys/sells upong the close price crossing upwards/downwards a Simple Moving Average. It can be a long-only strategy by setting the param "onlylong" to True ''' params = dict( period=15, stake=1, printout=False, onlylong=False, csvcross=False, ) def start(self): pass def stop(self): pass def log(self, txt, dt=None): if self.p.printout: dt = dt or self.data.datetime[0] dt = bt.num2date(dt) print('%s, %s' % (dt.isoformat(), txt)) def __init__(self): # To control operation entries self.orderid = None # Create SMA on 2nd data sma = btind.MovAv.SMA(self.data, period=self.p.period) # Create a CrossOver Signal from close an moving average self.signal = btind.CrossOver(self.data.close, sma) self.signal.csv = self.p.csvcross def next(self): if self.orderid: return # if an order is active, no new orders are allowed if self.signal > 0.0: # cross upwards if self.position: self.log('CLOSE SHORT , %.2f' % self.data.close[0]) self.close() self.log('BUY CREATE , %.2f' % self.data.close[0]) self.buy(size=self.p.stake) elif self.signal < 0.0: if self.position: self.log('CLOSE LONG , %.2f' % self.data.close[0]) self.close() if not self.p.onlylong: self.log('SELL CREATE , %.2f' % self.data.close[0]) self.sell(size=self.p.stake) def notify_order(self, order): if order.status in [bt.Order.Submitted, bt.Order.Accepted]: return # Await further notifications if order.status == order.Completed: if order.isbuy(): buytxt = 'BUY COMPLETE, %.2f' % order.executed.price self.log(buytxt, order.executed.dt) else: selltxt = 'SELL COMPLETE, %.2f' % order.executed.price self.log(selltxt, order.executed.dt) elif order.status in [order.Expired, order.Canceled, order.Margin]: self.log('%s ,' % order.Status[order.status]) pass # Simply log # Allow new orders self.orderid = None def notify_trade(self, trade): if trade.isclosed: self.log('TRADE PROFIT, GROSS %.2f, NET %.2f' % (trade.pnl, trade.pnlcomm)) elif trade.justopened: self.log('TRADE OPENED, SIZE %2d' % trade.size) def runstrategy(): args = parse_args() # Create a cerebro cerebro = bt.Cerebro() # Get the dates from the args fromdate = datetime.datetime.strptime(args.fromdate, '%Y-%m-%d') todate = datetime.datetime.strptime(args.todate, '%Y-%m-%d') # Create the 1st data data = btfeeds.BacktraderCSVData( dataname=args.data, fromdate=fromdate, todate=todate) # Add the 1st data to cerebro cerebro.adddata(data) # Add the strategy cerebro.addstrategy(LongShortStrategy, period=args.period, onlylong=args.onlylong, csvcross=args.csvcross, stake=args.stake) # Add the commission - only stocks like a for each operation cerebro.broker.setcash(args.cash) # Add the commission - only stocks like a for each operation cerebro.broker.setcommission(commission=args.comm, mult=args.mult, margin=args.margin) cerebro.addanalyzer(SQN) cerebro.addwriter(bt.WriterFile, csv=args.writercsv, rounding=2) # And run it cerebro.run() # Plot if requested if args.plot: cerebro.plot(numfigs=args.numfigs, volume=False, zdown=False) def parse_args(): parser = argparse.ArgumentParser(description='MultiData Strategy') parser.add_argument('--data', '-d', default='../../datas/2006-day-001.txt', help='data to add to the system') parser.add_argument('--fromdate', '-f', default='2006-01-01', help='Starting date in YYYY-MM-DD format') parser.add_argument('--todate', '-t', default='2006-12-31', help='Starting date in YYYY-MM-DD format') parser.add_argument('--period', default=15, type=int, help='Period to apply to the Simple Moving Average') parser.add_argument('--onlylong', '-ol', action='store_true', help='Do only long operations') parser.add_argument('--writercsv', '-wcsv', action='store_true', help='Tell the writer to produce a csv stream') parser.add_argument('--csvcross', action='store_true', help='Output the CrossOver signals to CSV') parser.add_argument('--cash', default=100000, type=int, help='Starting Cash') parser.add_argument('--comm', default=2, type=float, help='Commission for operation') parser.add_argument('--mult', default=10, type=int, help='Multiplier for futures') parser.add_argument('--margin', default=2000.0, type=float, help='Margin for each future') parser.add_argument('--stake', default=1, type=int, help='Stake to apply in each operation') parser.add_argument('--plot', '-p', action='store_true', help='Plot the read data') parser.add_argument('--numfigs', '-n', default=1, help='Plot using numfigs figures') return parser.parse_args() if __name__ == '__main__': runstrategy()

多数据策略

原文:

www.backtrader.com/blog/posts/2015-09-03-multidata-strategy/multidata-strategy/

因为世界上没有任何事物是孤立存在的,很可能购买某项资产的触发因素实际上是另一项资产。

使用不同的分析技术可能会发现两个不同数据之间的相关性。

backtrader 支持同时使用不同数据源,因此在大多数情况下可能会用于此目的。

让我们假设已经发现了以下公司之间的相关性:

OracleYahoo

人们可以想象,当雅虎公司运营良好时,该公司会从 Oracle 购买更多服务器、更多数据库和更多专业服务,从而推动股价上涨。

因此,经过深入分析后制定了一项策略:

- 如果

Yahoo的收盘价超过简单移动平均线(周期 15) - 买入

Oracle

退出头寸:

- 使用收盘价的下穿

订单执行类型:

- 市场

总结一下使用backtrader设置所需的内容:

- 创建一个

cerebro - 加载数据源 1(Oracle)并将其添加到 cerebro

- 加载数据源 2(Yahoo)并将其添加到 cerebro

- 加载我们设计的策略

策略的详细信息:

- 在数据源 2(Yahoo)上创建一个简单移动平均线

- 使用雅虎��收盘价和移动平均��创建一个 CrossOver 指标

然后按照上述描述在数据源 1(Oracle)上执行买入/卖出订单。

下面的脚本使用以下默认值:

- Oracle(数据源 1)

- 雅虎(数据源 2)

- 现金:10000(系统默认值)

- 股份:10 股

- 佣金:每轮 0.5%(表示为 0.005)

- 周期:15 个交易日

- 周期:2003 年、2004 年和 2005 年

该脚本可以接受参数以修改上述设置,如帮助文本中所示:

$ ./multidata-strategy.py --help usage: multidata-strategy.py [-h] [--data0 DATA0] [--data1 DATA1] [--fromdate FROMDATE] [--todate TODATE] [--period PERIOD] [--cash CASH] [--commperc COMMPERC] [--stake STAKE] [--plot] [--numfigs NUMFIGS] MultiData Strategy optional arguments: -h, --help show this help message and exit --data0 DATA0, -d0 DATA0 1st data into the system --data1 DATA1, -d1 DATA1 2nd data into the system --fromdate FROMDATE, -f FROMDATE Starting date in YYYY-MM-DD format --todate TODATE, -t TODATE Starting date in YYYY-MM-DD format --period PERIOD Period to apply to the Simple Moving Average --cash CASH Starting Cash --commperc COMMPERC Percentage commission for operation (0.005 is 0.5% --stake STAKE Stake to apply in each operation --plot, -p Plot the read data --numfigs NUMFIGS, -n NUMFIGS Plot using numfigs figures

标准执行结果:

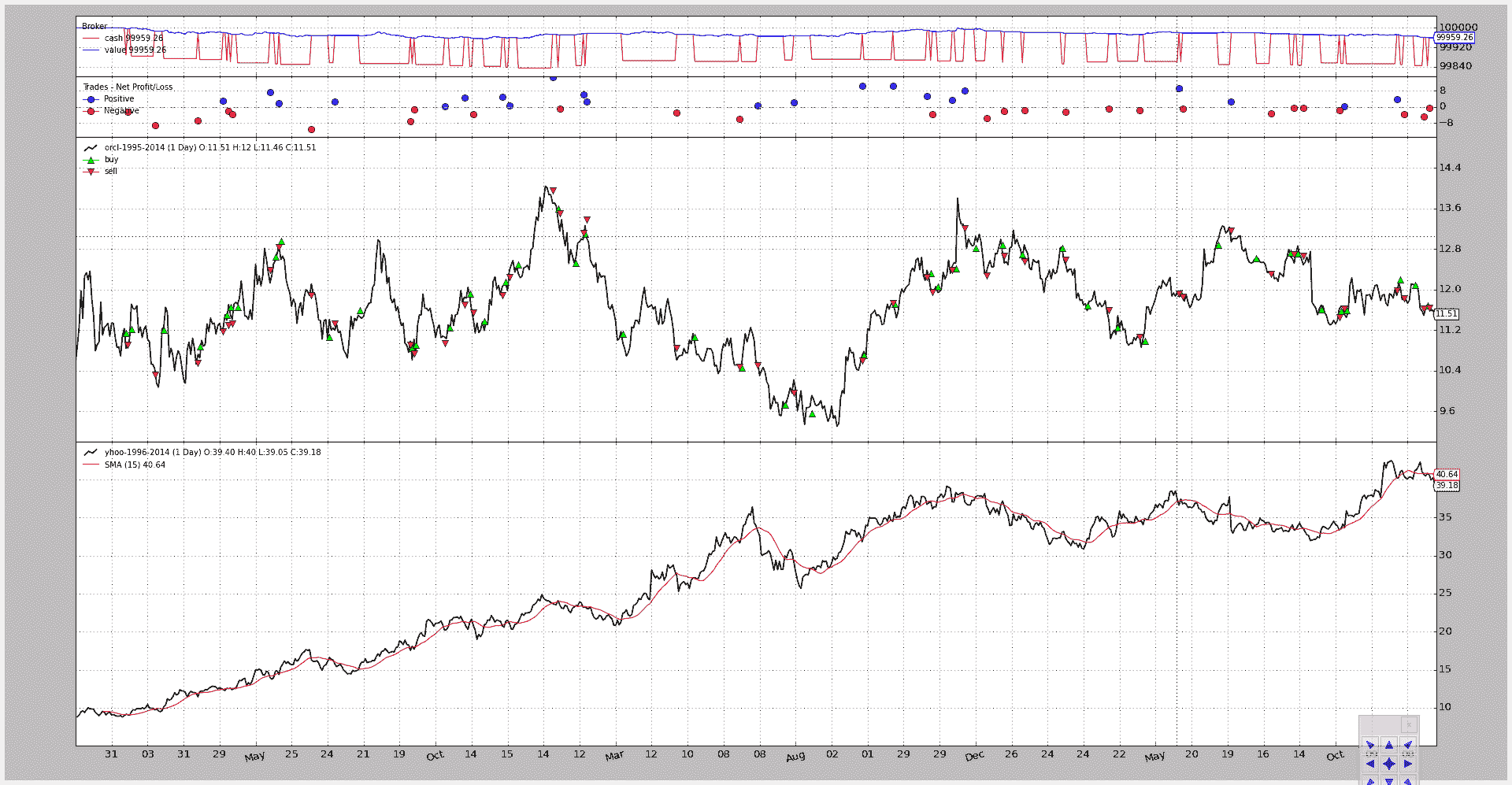

$ ./multidata-strategy.py 2003-02-11T23:59:59+00:00, BUY CREATE , 9.14 2003-02-12T23:59:59+00:00, BUY COMPLETE, 11.14 2003-02-12T23:59:59+00:00, SELL CREATE , 9.09 2003-02-13T23:59:59+00:00, SELL COMPLETE, 10.90 2003-02-14T23:59:59+00:00, BUY CREATE , 9.45 2003-02-18T23:59:59+00:00, BUY COMPLETE, 11.22 2003-03-06T23:59:59+00:00, SELL CREATE , 9.72 2003-03-07T23:59:59+00:00, SELL COMPLETE, 10.32 ... ... 2005-12-22T23:59:59+00:00, BUY CREATE , 40.83 2005-12-23T23:59:59+00:00, BUY COMPLETE, 11.68 2005-12-23T23:59:59+00:00, SELL CREATE , 40.63 2005-12-27T23:59:59+00:00, SELL COMPLETE, 11.63 ================================================== Starting Value - 100000.00 Ending Value - 99959.26 ==================================================

经过两年的执行后,该策略:

- 损失了 40.74 货币单位

至于雅虎和 Oracle 之间的相关性

可视化输出(添加--plot以生成图表)

以及脚本(已添加到backtrader源分发的samples/multidata-strategy目录下。

from __future__ import (absolute_import, division, print_function, unicode_literals) import argparse import datetime # The above could be sent to an independent module import backtrader as bt import backtrader.feeds as btfeeds import backtrader.indicators as btind class MultiDataStrategy(bt.Strategy): ''' This strategy operates on 2 datas. The expectation is that the 2 datas are correlated and the 2nd data is used to generate signals on the 1st - Buy/Sell Operationss will be executed on the 1st data - The signals are generated using a Simple Moving Average on the 2nd data when the close price crosses upwwards/downwards The strategy is a long-only strategy ''' params = dict( period=15, stake=10, printout=True, ) def log(self, txt, dt=None): if self.p.printout: dt = dt or self.data.datetime[0] dt = bt.num2date(dt) print('%s, %s' % (dt.isoformat(), txt)) def notify_order(self, order): if order.status in [bt.Order.Submitted, bt.Order.Accepted]: return # Await further notifications if order.status == order.Completed: if order.isbuy(): buytxt = 'BUY COMPLETE, %.2f' % order.executed.price self.log(buytxt, order.executed.dt) else: selltxt = 'SELL COMPLETE, %.2f' % order.executed.price self.log(selltxt, order.executed.dt) elif order.status in [order.Expired, order.Canceled, order.Margin]: self.log('%s ,' % order.Status[order.status]) pass # Simply log # Allow new orders self.orderid = None def __init__(self): # To control operation entries self.orderid = None # Create SMA on 2nd data sma = btind.MovAv.SMA(self.data1, period=self.p.period) # Create a CrossOver Signal from close an moving average self.signal = btind.CrossOver(self.data1.close, sma) def next(self): if self.orderid: return # if an order is active, no new orders are allowed if not self.position: # not yet in market if self.signal > 0.0: # cross upwards self.log('BUY CREATE , %.2f' % self.data1.close[0]) self.buy(size=self.p.stake) else: # in the market if self.signal < 0.0: # crosss downwards self.log('SELL CREATE , %.2f' % self.data1.close[0]) self.sell(size=self.p.stake) def stop(self): print('==================================================') print('Starting Value - %.2f' % self.broker.startingcash) print('Ending Value - %.2f' % self.broker.getvalue()) print('==================================================') def runstrategy(): args = parse_args() # Create a cerebro cerebro = bt.Cerebro() # Get the dates from the args fromdate = datetime.datetime.strptime(args.fromdate, '%Y-%m-%d') todate = datetime.datetime.strptime(args.todate, '%Y-%m-%d') # Create the 1st data data0 = btfeeds.YahooFinanceCSVData( dataname=args.data0, fromdate=fromdate, todate=todate) # Add the 1st data to cerebro cerebro.adddata(data0) # Create the 2nd data data1 = btfeeds.YahooFinanceCSVData( dataname=args.data1, fromdate=fromdate, todate=todate) # Add the 2nd data to cerebro cerebro.adddata(data1) # Add the strategy cerebro.addstrategy(MultiDataStrategy, period=args.period, stake=args.stake) # Add the commission - only stocks like a for each operation cerebro.broker.setcash(args.cash) # Add the commission - only stocks like a for each operation cerebro.broker.setcommission(commission=args.commperc) # And run it cerebro.run() # Plot if requested if args.plot: cerebro.plot(numfigs=args.numfigs, volume=False, zdown=False) def parse_args(): parser = argparse.ArgumentParser(description='MultiData Strategy') parser.add_argument('--data0', '-d0', default='../../datas/orcl-1995-2014.txt', help='1st data into the system') parser.add_argument('--data1', '-d1', default='../../datas/yhoo-1996-2014.txt', help='2nd data into the system') parser.add_argument('--fromdate', '-f', default='2003-01-01', help='Starting date in YYYY-MM-DD format') parser.add_argument('--todate', '-t', default='2005-12-31', help='Starting date in YYYY-MM-DD format') parser.add_argument('--period', default=15, type=int, help='Period to apply to the Simple Moving Average') parser.add_argument('--cash', default=100000, type=int, help='Starting Cash') parser.add_argument('--commperc', default=0.005, type=float, help='Percentage commission for operation (0.005 is 0.5%%') parser.add_argument('--stake', default=10, type=int, help='Stake to apply in each operation') parser.add_argument('--plot', '-p', action='store_true', help='Plot the read data') parser.add_argument('--numfigs', '-n', default=1, help='Plot using numfigs figures') return parser.parse_args() if __name__ == '__main__': runstrategy()

BackTrader 中文文档(二十六)(4)https://developer.aliyun.com/article/1505467