核心观点:

- 数据资产怎么入表,有会计师。但企业有没有数据底子,哪些可以作为资产,还得自己亲自盘。

- 数据资产是不是“唐僧肉”?有没有可能用“注水肉”假扮“唐僧肉”?有,但优质数据自带闪光,更能让企业如虎添翼;低质数据终将无人问津。

- 数据资产有很多种玩法,甚至将开辟一个全新的“春天”。

数据资产入表是一场全新的财富游戏。一句话比喻:以前农村家里攒下的鸡毛可以换糖吃,现在企业攒下的数据,也有机会光明正大“换钱”了。

因为,2023年8月财政部印发的《企业数据资源相关会计处理暂行规定》(下简称《暂行规定》),已经从2024年1月1日开始施行。

施行了一个月,发生了什么变化?最具价值的数据,究竟是谁拥有?有的数据又不能卖又不能变为数据资产,怎么办?

01 从数据到资产,既难又简单

数据资产是什么?怎么入表?入的是什么表?

《会计处理暂行规定》施行前,数据资源所产生的支出基本都是以费用形式计入损益表;施行后,支出就可以资产化、资本化,列示于资产负债表中。

从数据到资产不是一步走完的,数据首先是数据资源,用于内部使用与对外交易;其次,能够变现的资源才能确认为资产;第三,数据资产进入资本市场,实现增信、转让、质押融资、信托等,才是完整走完资本化道路。

从企业管理层的角度,数据资产化之后,原本的费用变成资产类科目,自然避免了其对当期利润的影响,从会计处理上,也能加强管理层对企业长远发展的考虑,避免为了短期报表数字好看而忽视长期。

从融资的角度,数据资产对企业的融资也更为有利,增加了数据作为无形资产的账面价值,增加了资产总额(目前数据作为无形资产的价值还有非常大的开拓空间)。

已经有上市公司向媒体表示,公司正在开展内部的数据资产目录梳理工作。数据资产入表,大家都在摩拳擦掌。

当然,并非所有的数据资源都能成为数据资产,有些数据最终依然属于数据资源,不能成为数据资产。

企业掌握、持有的数据,资产化上主要有两种处理:自用确认为无形资产,对外交易确认为存货。

有关无形资产和存货准则的适用范围,本文不再具体展开。存货虽然名字上不带“资产”,其实也是资产的一种——存货属于流动资产,而无形资产属于非流动资产。

所以,数据资产入表这件事,既简单也复杂。

简单在于,关于无形资产和存货的会计准则早已非常成熟,现在无非就是将原本的费用变为资产,不涉及任何准则改动。

复杂在于,《暂行规定》虽然没有变动会计准则,但作为新事物,不仅是会计问题,还涉及数据确权等法律问题,数据交易等市场问题,且数据资产估值等入表之外的问题更加复杂。

各地数据交易所也在积极研究数据资产“入表”后的流通和交易程序,一些地方已经出台相关指南,如2023年12月5日,浙江发布《数据资产确认工作指南》,上海数据交易所也于当月发布《数据资产通证化上海路线图》,提出了数据资产的基础设施DCB(Data-Capital bridge)数据资产“一桥、两所、两轴”架构。

数据资产通证化是数据资产入表之后的大动作。因为数据资产入表之后,融资还是需要经由股票、债券等“中介物”,而数据资产通证化之后,将数据资产通过区块链等分布式账本技术转化为数字化的代币或通证,数据资产就等于成为了新型的股票。

02“真数据”对打“白骨精”

数据资产,是否会有注水,甚至成为奇货可居的唐僧肉?在数据资产目录的梳理过程中,会不会有白骨精“假冒”真数据,一些数据资产是否也像白骨精一样,需要“三打”才能现出原形?

数据入表越是在发挥数据要素的放大、叠加、倍增上作用越大,自然也越可能吸引“白骨精”的入场。

首先,数据资产入表这一场小变革,尽管会计准则未动,但很多细节都需要调整。折旧年限、长期资产的摊销时间、存货计价方法等很多项目的细微变动,都会对当期利润产生影响,导致一些数据不好前后对比,从而留下白骨精“操作”的空间。

尽管专业人士或许不用担忧,但很多概念对于非会计行业人士来说都是陌生的,理解一家企业也因此比以往更复杂。

其次,数据资产毕竟提供了融资的新抵押物。作为全新的利益锚点,数据资产的辨别、估值过程中,也存在数据资产虚假入表、重复入表的风险。

第三,数据出境也是数据资产入表之后的新问题。

数据出境和数据资产入表虽然是两个独立的事情,但未来,基本上所有上市企业都要面临数据资产入表的事情,而数据出境也并非完全是出海企业的专利。

毕竟,哪怕公司收集和产生的数据存储在境内,但只要境外的机构、组织或者个人可以查询、调取、下载及导出,就涉及数据出境,并非只有公司存在自身向境外机构或个人主动传输个人信息的数据才是“向境外提供数据”。

尽管2017年8月25日发布的国家标准《信息安全技术 数据出境安全评估指南(征求意见稿)》第二稿中,曾提出境外对境内公开信息和网页的访问不属于数据出境。但实务操作上,公开网页访问也属于数据出境。所以,严格意义上,哪怕企业没有出海业务,也需要了解数据出境的相关规定。

如果自以为没有数据出境,结果不自觉违背了相关数据出境的规定,明明是“傻白甜”,反倒被误会为“白骨精”,那就冤枉了。

而且,识别出境场景,梳理出境数据流的过程,本身也与梳理数据资产目录不冲突,两种工作其实可以走同一个流程。因为都要涉及数据分类分级、数据治理等工作。

所以,首要的问题,是明确重要、有价值的真数据在谁手里?

比如个人征信数据,这是典型的高价值数据。部分平台企业或许掌握个人用户在该平台上的数据,从而评估出对应的信用分。但最全面的征信数据,当然在政府相关监管机构手里。有些企业看似拥有很多数据,但真去盘,发现自己并没有所有权,尽管数据权属可以分立,但对应的利益也会有很多不同。

金融、交通、公共事业等领域企业,往往都拥有丰富的数据。

比如,天津河北区供热公司在1月就获得了天津首张《数据资产登记证书》。作为公共事业国企,其掌握的全区供热数据资产化之后,对自己来说能优化国有资产负债率,增厚企业利润,对可能的需求方而言,购买到供热数据之后的二次开发也具有很大的想象力。

据不完全统计,在A股市场中,主营业务与数据要素相关的上市公司超过80家。但板块内上市公司总市值普遍偏小,其中人民网、广电运通市值相对较高,截至发稿前均在220亿元以上。

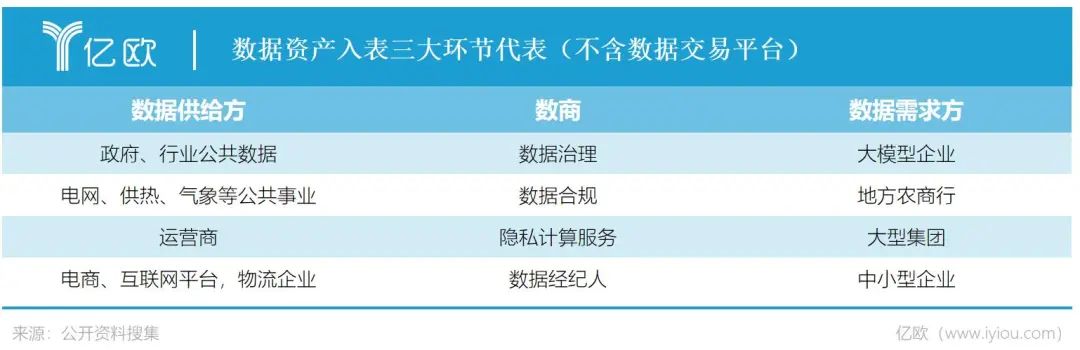

但随着数据资产入表,发挥数据的资产价值也并非数据要素概念股的专利。据数据交易机构披露,自 2021 年上海数据交易所率先签约100家数商企业以来,目前全国数据交易机构已签约或合作的数商总数已达3000余家,为数据供需方提供各类产品与服务。

也就是说,数据资产入表之后,不管是数据供给方还是数据需求方,以及中间环节的数商,都将掌握不同阶段或层面的数据资产。因为哪怕对数据没有所有权,但采购的数据也可能成为数据资产。

数据供给方与数据需求方并不是固定不变的,一家企业可能既是供给方也是需求方。比如,电网集团需要采购气象数据用于冬季防灾监控等业务,而一些智库也可能采购电网更精细的用电数据用于产业分析。

数据资产入表,是所有企业都面临的机遇。

03 新“鸡毛换糖”,入表价值多样化

改革开放之初,义乌商人摇着拨浪鼓,吆喝着“鸡毛换糖”。没有其他生产要素,就靠着“鸡毛”,靠着扁担和箩筐,第一波创业者们创下了偌大的基业。

每一次变革之处,很多规则都是初次搭建,或许不够成熟,或许存在风险,但风险不是问题——多少年了,终于有一个似乎有着“无限游戏”特征的全新生产要素,能够撬动财富的杠杆,仿佛又一场堪比1978年的改革春风,吹了起来。

土地、劳动力、资本、技术、数据这“五大生产要素”对应到经济发展的不同阶段,最开始我们只有付出辛苦的劳动,才能鸡毛换糖。再然后,引进外资,土地财政,技术革命——中国最近几十年的每一次发展加速,都有着新的生产要素发挥出全力的加速。

从鸡毛换糖到土地换糖、资本换糖,发展渐渐到了瓶颈期。

对于政府而言,数据要素能够成为新时期的土地财政吗?

对于企业而言,数据资产入表能够带来又一个“繁花”时代吗?

现在看来,至少都在向着这个方向努力。

财政部也在1月印发《关于加强数据资产管理的指导意见》,提出充分发挥市场配置资源的决定性作用,探索多样化有偿使用方式。支持用于产业发展、行业发展的公共数据资产有条件有偿使用。加大政府引导调节力度,探索建立公共数据资产开发利用和收益分配机制。

也就是说,公共数据也可以在安全的前提下进行有偿使用,而这也将给掌握大量公共数据的地方政府,带来新的财源。

而企业的数据资产,也同样值钱。

据深圳市统计局测算,按照支出法,2022年深圳全市业务数据要素支出超过1000亿元,包括购买相应的软件、硬件产品等。以深圳占全国企业总数比例(2022年约为2.3%左右)和3年折旧率简单推算,则2022年全国数据资产总规模在8.6万亿元左右。

还有机构按照数据资产带动4倍产业数字化比例计算,数据资产入表带动相关产业数字化潜在受益34.4万亿,叠加数据资产衍生市场,其潜在总规模可能超过60万亿。

不过,数字经济本身就是存量,不能全都算为数据资产带来的增量。因此,几十万亿还是有所夸张,合适的推算,数据资产每年大致是一个接近10万亿元量级的市场。

据统计,2023年前11月全国卖地收入4.2031万亿元,继续维持下行趋势。未来年土地财政收入甚至会降低至4万亿元以下,而“数据财政”恰好能弥补这一缺口,接过土地财政的大棋,开启下一个黄金发展周期。

与土地不同,数据资源是取之不尽、用之不竭的,更能持续不断地为政府提供财政收入。当然,政府将主要专注于拥有原始数据资源,具体基于数据要素开发产品、实现数据资产入表级后续交易,还需要依赖数据运营商对原始数据进行脱敏、隐私计算和加工。

其实,高德和百度地图的红绿灯倒计时预判技术,就是典型的利用公共数据提升交通出行效率的案例。

两家的技术路线和数据来源都非常相似。数据主要有两种来源,一种是静态数据,另一种是官方动态数据。

通过各家的算法,基于脱敏的位置服务数据、道路拓扑结构数据、红绿灯准静态数据(非动态数据,而是与红绿灯相关但一般不会发生变动的信息,如:红绿灯的空间位置数据、红绿灯控制的进口道车道及流向信息等)等,就能计算出动态的红绿灯变化。

当然,算法无法完美模拟和还原真实世界,也会存在不精确。

所以除了利用数据自己推算红绿灯,高德和百度也会和各地交管部门合作,例如烟台市与高德地图合作,将动态红绿灯状态信息传递给每位交通参与者。这意味着一部分红绿灯的倒计时是直接从数据源头获取的,准确度很高。

政府主导下的新型数据交易及开放模式

政府主导下的新型数据交易及开放模式

交通数据的利用,对于整个社会的效率提升具有极大的意义。比如,基于红绿灯数据进一步优化“绿波通道”,数据越多相位差调整也能越精细,通行速度也会更快。

而在政府主导下,通过数据交易平台与更多数据服务商的协作,数据供给与需求方的通道也进一步打通,更多新的商业可能也在诞生。

04 数据入表,一场价值财富梦

数据资产入表,也是数据成为生产要素的必经阶段。

对于哪个行业,哪家企业,数据入表能带来更多价值,更能如虎添翼呢?

以医疗为例,包括临床诊疗、医疗科技创新、医疗保险和患者管理等在内的医保数据,具有极大的价值。到底价值多少?

东吴证券就预测,医保数据要素市场在千亿元以上,其中商保调用数据服务费将达554亿元;医药和医疗器械厂商市场调研调用医保数据产品服务费市场空间至少在106亿元;金融普惠小微贷款企业每年金融调用医保数据服务费为187亿元等。其他行业数据,如交通数据要素,东吴证券也预测市场规模近千亿元。

也就是说,每个大行业至少政府层面能够收取到的数据服务费在千亿元左右,那么《“数据要素×”三年行动计划(2024—2026年)》中的12个重点领域就在万亿元以上。随着未来数据交易场所、数据商和第三方专业服务机构的健全,数据要素市场、数据资产入表、数据跨境流动等方面的进一步成熟,仅政府层面的数据要素收入或许可在数万亿元,恰好替代土地财政。

当然,不同的算法下,市场规模不同。数据真的好卖吗?这一问题已经没有疑义。但有些数据能卖吗?如何做好数据分级分类管理?如何保障客户的数据权益?数据资源化、资产化、资本化的过程如何避免击鼓传花、找到最终落脚点?

特别是,大家都有数据资产,谁真的因此如虎添翼,谁不过是借此狐假虎威?

在2024年,这些问题,必须找到答案了。

参考资料:张丹,夏星悦:企业数据价值新助力——“数据资源入表”实施路径财政部:《企业会计准则第6号——无形资产》(财会〔2006〕3号)财政部:《〈企业会计准则第6 号——无形资产〉应用指南》(财会〔2006〕18 号)亿信华辰:数据资产入表20问思杭:数据资产入表背后:To B数字化驶入“数据时代”申万宏源:《从“土地财政”走向“数据+股权财政”》东吴证券:《计算机行业数据要素全知道系列1:数据要素市场空间有多大?》