回归方程是否显著中F检验是什么?

版权声明:本文内容由阿里云实名注册用户自发贡献,版权归原作者所有,阿里云开发者社区不拥有其著作权,亦不承担相应法律责任。具体规则请查看《阿里云开发者社区用户服务协议》和《阿里云开发者社区知识产权保护指引》。如果您发现本社区中有涉嫌抄袭的内容,填写侵权投诉表单进行举报,一经查实,本社区将立刻删除涉嫌侵权内容。

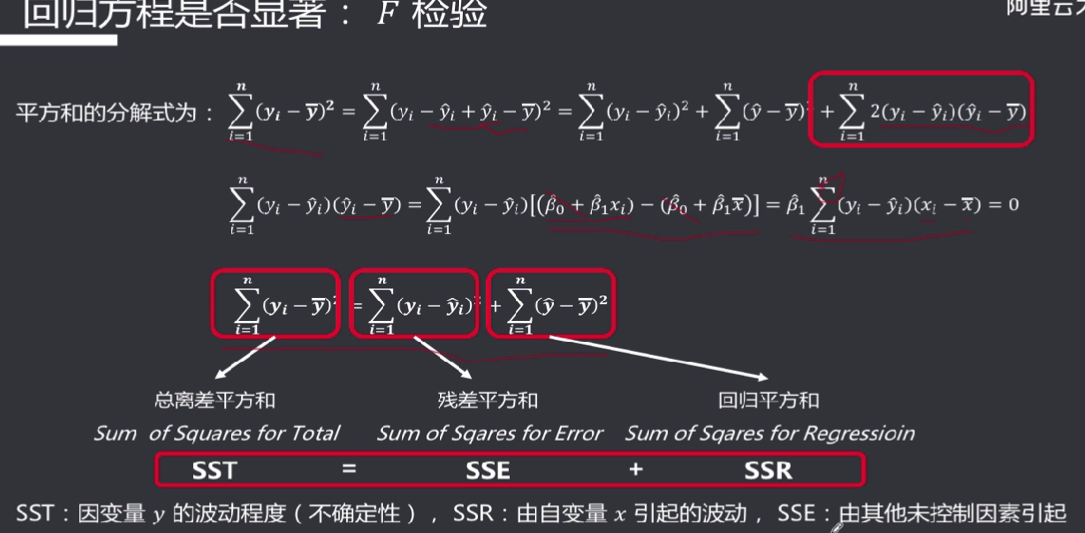

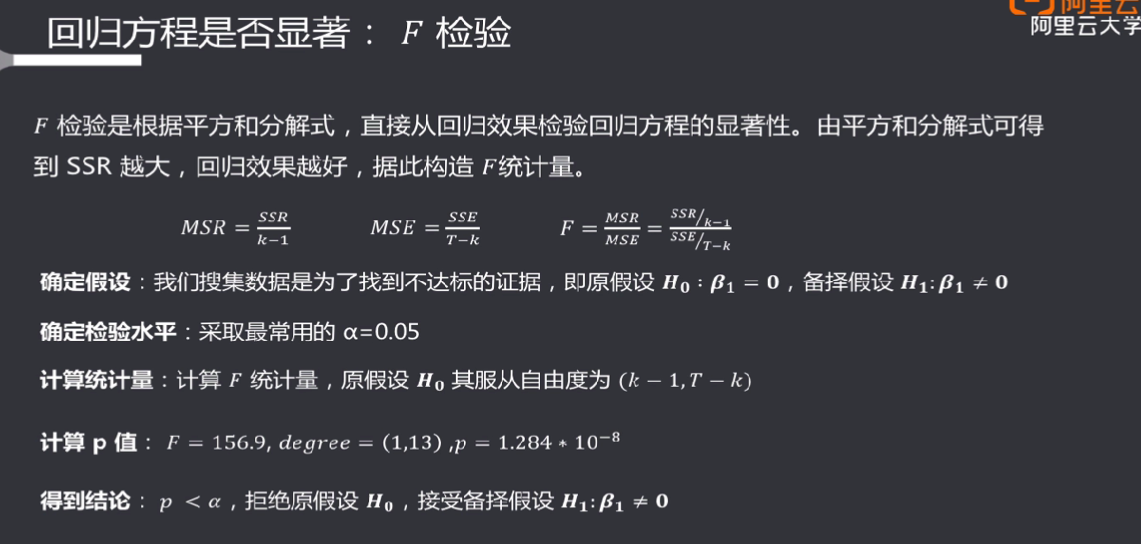

F检验是根据平方和分解式,直接从回归效果检验回归方程的显著性。由平方和分解式可得到SSR越大,回归效果越好,据此构造F统计量。

MSR=ssR/k-1 MSR=SSE/T-k F=MSR/MSE=SSR/k-1/SSE/T-k

确定假设∶

我们搜集数据是为了找到不达标的证据,即原假设H0: β1=0,备择假设H1:β1≠0确定检验水平:采取最常用的α=0.05

计算统计量:计算F统计量,原假设Ho其服从自由度为(k -1,T-k)

方差来源 自由度 平方和 均方

回归 1(回归系数个数k -1) SSR :841.65 SSR/1 :841.65

残差 13 ( T-k) SSE :69.75 SSE/13 :5.365

总和 L4一1(离差个数T-1) SSE : 911.51

F值 P值

SSR/1/SSE/n-2=156.9 1.249*10﹣8次方

F检验是根据平方和分解式,直接从回归效果检验回归方程的显著性。由平方和分解式可得到SSR越大,回归效果越好,据此构造F统计量。

MSR=ssR/k-1 MSR=SSE/T-k F=MSR/MSE=SSR/k-1/SSE/T-k

确定假设∶

我们搜集数据是为了找到不达标的证据,即原假设H0: β1=0,备择假设H1:β1≠0确定检验水平:采取最常用的α=0.05

计算统计量:计算F统计量,原假设Ho其服从自由度为(k -1,T-k)

计算p值:F=156.9, degree =(1,13),p=1.284*10-8

得到结论:p <α,拒绝原假设Ho,接受备择假设H1:β1≠0