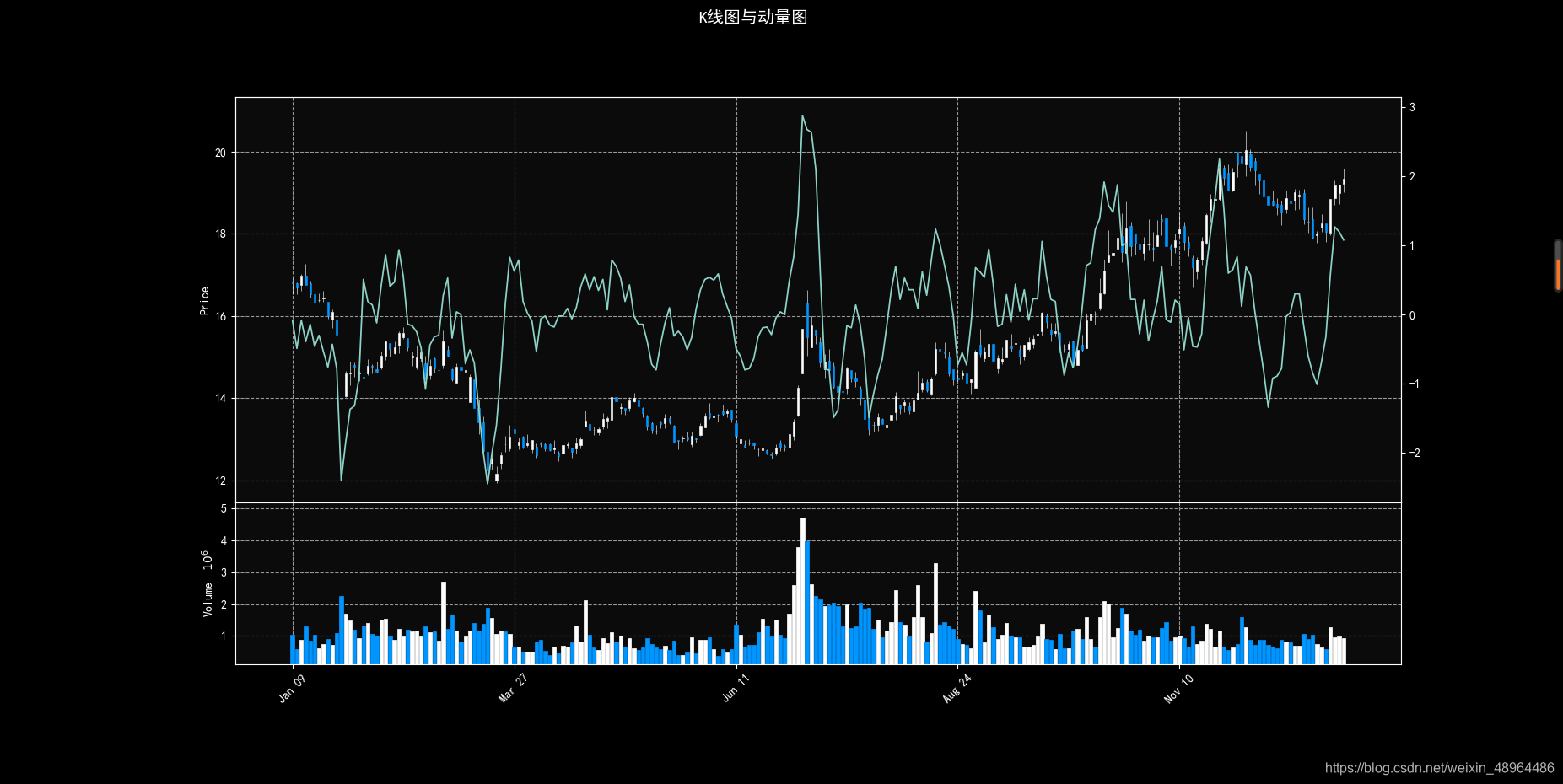

4. 绘制K线图与动量图

这次,我们选择使用万能的mplfinance库。

def candel_momen_plot(df, period):

import matplotlib.pyplot as plt

import mplfinance as mpf

price = df.Close

lagPrice = price.shift(period)

momen = price - lagPrice

momen = momen.dropna()

df1 = df.loc[momen.index[0]:, :] # 使K线图起始时间与动量图相同

s = mpf.make_mpf_style(base_mpf_style='nightclouds', rc={

'font.family': 'SimHei', 'axes.unicode_minus': 'False'})

add_plot = [mpf.make_addplot(momen)]

mpf.plot(df1, type='candle', style=s, title='K线图与动量图', addplot=add_plot, volume=True)

# 调用

candel_momen_plot(df['2020'],5)

生成图像如下(nightclouds风格):

5. 动量交易策略的制定

四个步骤:

- 获取数据

- 确定时间跨度与计算方法

- 选择关键点

- 回测与评价。

最直觉的交易策略是动量大于0,说明股票还有上涨的能量,释放出买入信号。反之则相反。

在时间跨度m的设定上,仁者见仁智者见智,没有统一标准。

本次接下来计算将其设置为35日。

# 这次我们提取平安银行从2019年到昨天(2021-04-26)的收盘数据

Close = df['2019':'2021'].Close

momen35 = momentum(Close,35) # 使用前边定义过的函数

signal = [] # 交易信号空列表

# 动量值为负表示卖出

# 动量值为正表示买入

for i in momen35:

if i > 0:

signal.append(1)

else:

signal.append(-1)

signal = pd.Series(signal, index=momen35.index)

# 根据买卖点,指定买入和卖出交易,并计算收益率

tradeSig = signal.shift(1) # 滞后一天交易

ret = Close/Close.shift(1)-1 # 计算收益率

Mom35Ret = (ret*tradeSig).dropna() # 去空值

查看一下:

# 策略评价

# 计算胜率

win=Mom35Ret[Mom35Ret>0]

winrate = len(win)/len(Mom35Ret != 0)

查看胜率结果:

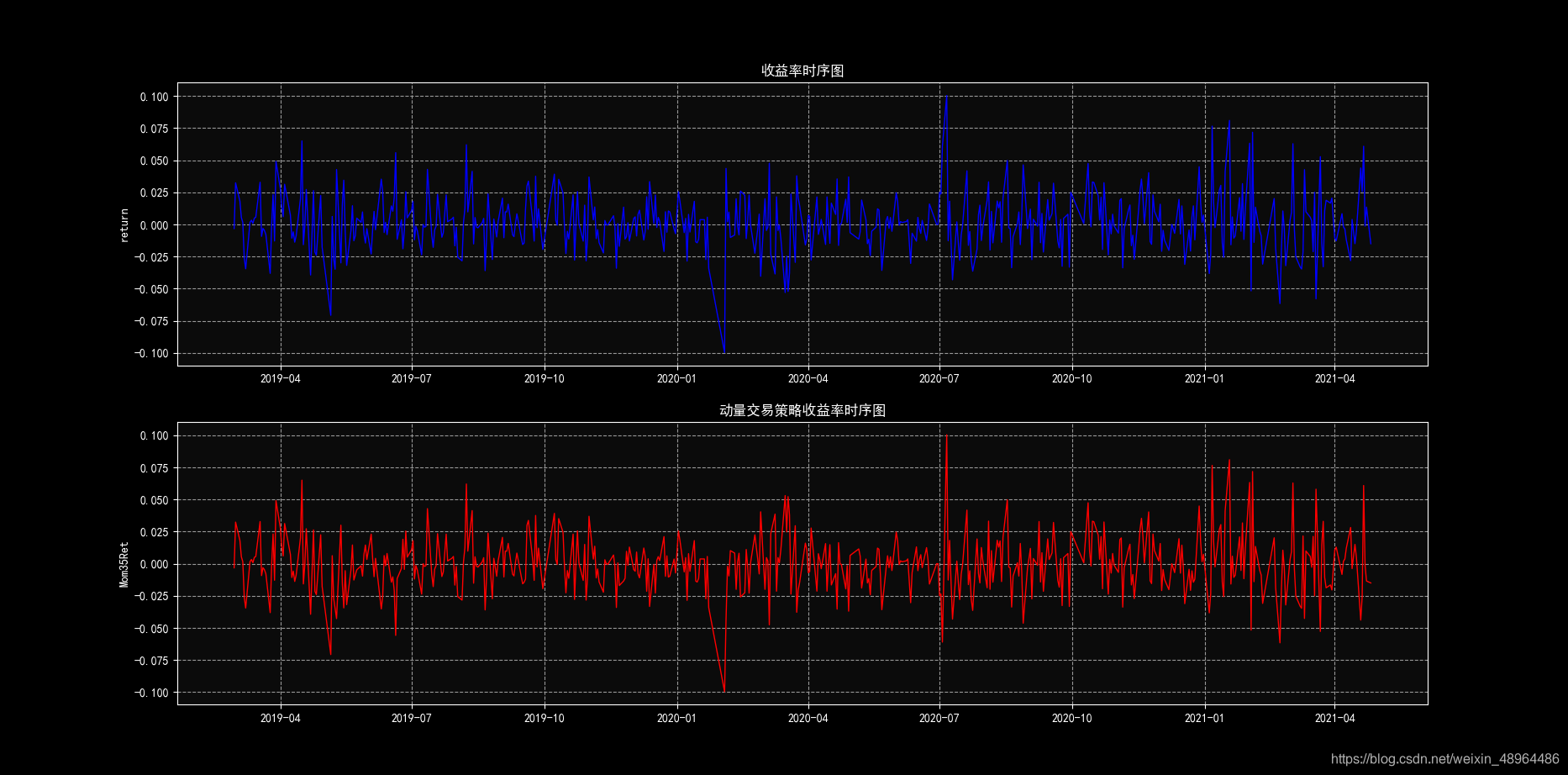

还没完,然后我们可以根据收益率与动量交易策略收益率的时序图,查看收益率分布情况:

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

plt.subplot(211)

plt.plot(ret[-len(Mom35Ret):],'b')

plt.ylabel('return')

plt.title('收益率时序图')

plt.subplot(212)

plt.plot(Mom35Ret,'r')

plt.ylabel('Mom35Ret')

plt.title('动量交易策略收益率时序图')

plt.show()

效果如下:

(这一点需要说明一下:在python console中,只要用mplfinance绘了一次图,在再次打开python console前,前边设定的风格会一直沿用下去了,会影响到matplotlib.pyplot。)

再然后,我们可以将预测成功与预测失败的收益率进行比较分析:

loss = -Mom35Ret[Mom35Ret < 0]

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

plt.subplot(211)

win.hist()

plt.title("盈利直方图")

plt.subplot(212)

loss.hist()

plt.title("损失直方图")

如图所示:

最后,我们计算两种收益率的平均值与分位数值:

performance = pd.DataFrame({

"win":win.describe(),"loss":loss.describe()})

查看结果:

投资有风险,入市需谨慎。量化投资要结合多种策略的结论,而非单一指标。动量交易策略也只是其一。

路过的各路神仙大佬哥哥姐姐叔叔阿姨们,如果觉得我写得还可以的,就请点一下那个红色的关注按钮吧。以及那个灰色的大拇指,让它变成红色吧。

更多内容,敬请期待,博主会持续更新。感谢来访!