下载地址:http://pan38.cn/i9069ba30

项目编译入口:

package.json

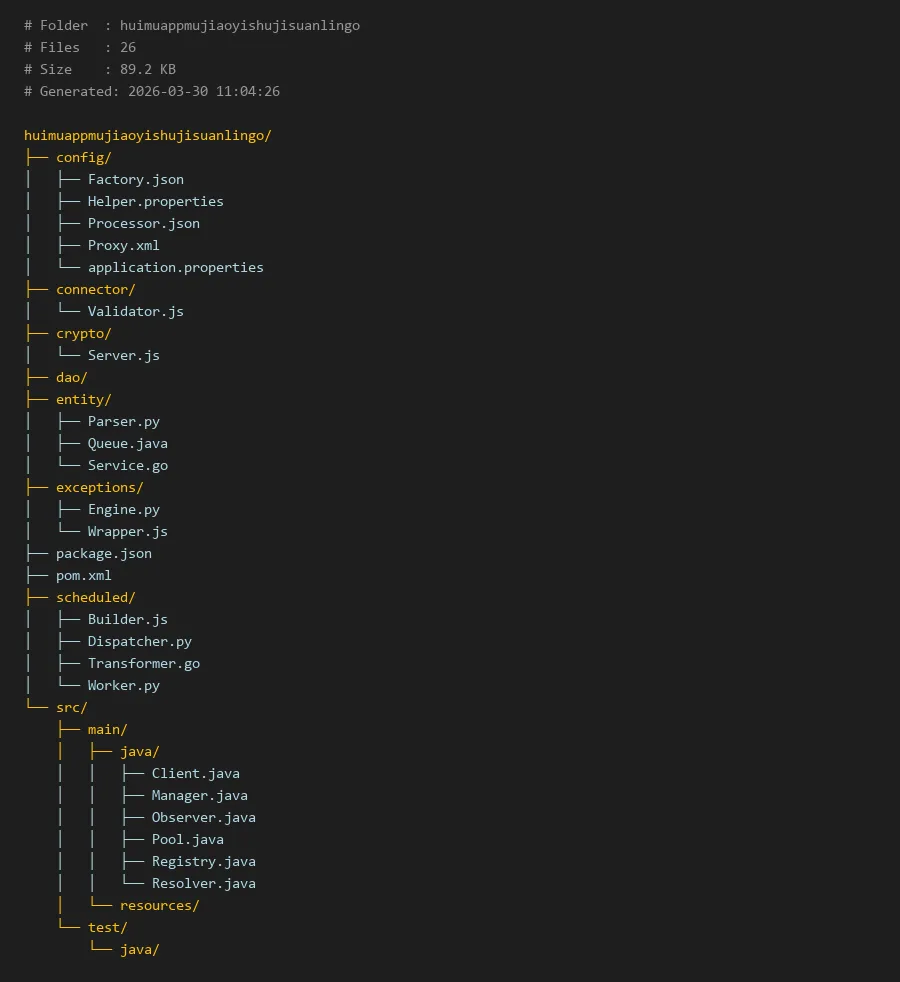

# Folder : huimuappmujiaoyishujisuanlingo

# Files : 26

# Size : 89.2 KB

# Generated: 2026-03-30 11:04:26

huimuappmujiaoyishujisuanlingo/

├── config/

│ ├── Factory.json

│ ├── Helper.properties

│ ├── Processor.json

│ ├── Proxy.xml

│ └── application.properties

├── connector/

│ └── Validator.js

├── crypto/

│ └── Server.js

├── dao/

├── entity/

│ ├── Parser.py

│ ├── Queue.java

│ └── Service.go

├── exceptions/

│ ├── Engine.py

│ └── Wrapper.js

├── package.json

├── pom.xml

├── scheduled/

│ ├── Builder.js

│ ├── Dispatcher.py

│ ├── Transformer.go

│ └── Worker.py

└── src/

├── main/

│ ├── java/

│ │ ├── Client.java

│ │ ├── Manager.java

│ │ ├── Observer.java

│ │ ├── Pool.java

│ │ ├── Registry.java

│ │ └── Resolver.java

│ └── resources/

└── test/

└── java/

huimuappmujiaoyishujisuanlingo:一个外汇模拟盘app的数据计算引擎

简介

huimuappmujiaoyishujisuanlingo是一个专为外汇模拟盘app设计的后台数据计算引擎。该项目采用微服务架构,整合了多种编程语言的优势模块,专注于处理外汇交易模拟中的实时报价计算、风险指标评估、用户资产结算等核心业务逻辑。其名称中的"lingo"暗示了其内部使用了一套高效的计算语言或规则引擎来处理复杂的金融数据流。该引擎旨在为外汇模拟盘app提供高可靠性、低延迟的数据处理能力,确保模拟交易环境既真实又稳定。

核心模块说明

项目结构清晰地划分了职责,主要模块如下:

- config/: 存放所有配置文件,支持多种格式(JSON、Properties、XML),用于灵活配置计算参数、服务连接和处理器规则。

- entity/: 定义核心业务实体和数据模型,如订单(Queue)、行情解析器(Parser)和服务接口(Service),是数据流动的基石。

- scheduled/: 定时任务模块,包含数据构建器(Builder)、分发器(Dispatcher)、数据转换器(Transformer)和工作器(Worker),负责驱动周期性的计算任务。

- crypto/: 安全模块,处理数据加密解密和服务器安全通信。

- connector/: 连接器模块,包含数据验证器(Validator),确保输入数据的合法性与一致性。

- exceptions/: 异常处理模块,定义系统引擎异常(Engine)和包装器异常(Wrapper),保障系统健壮性。

这种多语言混合的架构(Java, Python, Go, JavaScript)允许团队为特定任务选择最合适的工具,例如用Go处理高并发,用Python进行数据分析。

代码示例

以下将展示几个关键模块的代码片段,以说明引擎如何协同工作。

1. 实体定义与数据解析 (entity/)

首先,我们看一个用Python编写的行情解析器实体 (entity/Parser.py)。它负责将原始的市场行情数据流解析为系统内部统一的格式。

# entity/Parser.py

class MarketDataParser:

"""

外汇市场行情数据解析器。

用于将原始API数据转换为引擎内部统一的Tick数据模型。

"""

def __init__(self, symbol_config):

self.symbol = symbol_config['symbol']

self.pip_location = symbol_config['pip_location']

def parse_tick(self, raw_data):

"""解析原始tick数据"""

try:

tick = {

'symbol': self.symbol,

'timestamp': raw_data['time'],

'bid': float(raw_data['bid']),

'ask': float(raw_data['ask']),

'bid_volume': int(raw_data.get('bidVolume', 0)),

'ask_volume': int(raw_data.get('askVolume', 0))

}

# 计算中间价,用于许多指标计算

tick['mid'] = (tick['bid'] + tick['ask']) / 2.0

return tick

except (KeyError, ValueError) as e:

raise ValueError(f"Failed to parse tick data for {self.symbol}: {e}")

# 示例配置和使用

config = {

'symbol': 'EURUSD', 'pip_location': -4}

parser = MarketDataParser(config)

sample_raw = {

'time': 1743321600, 'bid': '1.08542', 'ask': '1.08547', 'bidVolume': '1000000'}

parsed_tick = parser.parse_tick(sample_raw)

print(f"Parsed Tick: {parsed_tick}")

2. 定时计算任务 (scheduled/)

接下来,查看一个用Go编写的资金曲线转换器 (scheduled/Transformer.go)。它作为定时任务,将用户的交易记录转换为用于图表展示的资金曲线数据点。这对于外汇模拟盘app展示用户模拟资产变化至关重要。

```go

// scheduled/Transformer.go

package scheduled

import (

"time"

"huimuappmujiaoyishujisuanlingo/entity"

)

// EquityPoint 代表资金曲线上的一个点

type EquityPoint struct {

Timestamp time.Time json:"timestamp"

Balance float64 json:"balance"

Equity float64 json:"equity" // 包含浮动盈亏的权益

}

// EquityTransformer 资金曲线数据转换器

type EquityTransformer struct {

userId string

}

func NewEquityTransformer(userId string) *EquityTransformer {

return &EquityTransformer{userId: userId}

}

// TransformTradesToEquityCurve 将一系列交易记录转换为资金曲线点

// 这是一个简化示例,实际逻辑会更复杂,涉及浮动盈亏计算。

func (et *EquityTransformer) TransformTradesToEquityCurve(trades []entity.Trade, initialBalance float64) []EquityPoint {

var points []EquityPoint

currentBalance := initialBalance

currentEquity := initialBalance

// 假设trades已按时间排序

for _, trade := range trades {

// 计算该笔交易后的余额变化(平仓时)

if trade.Status == "CLOSED" {

currentBalance += trade.Profit

}

// 计算当前权益(余额 + 所有未平仓交易的浮动盈亏)

// 此处为简化,假设浮动盈亏已预计算在trade.FloatingPL中

currentEquity = currentBalance + trade.FloatingPL

point := EquityPoint{