我们来看国内信通院的云管理服务等级的白皮书等级要求:

Gartner 认为提供云管理服务时需要具备三方面的能力:

第一,具备云管理平台(Cloud Management Platforms,以下简称 CMP),便于用户进行资源管理;

第二,能够提供托管服务,有相应的运维专家支撑;

第三,能够提供专业服务,即向公有云迁移的咨询和实施服务;

在信通院侧认为,云管理服务商提供了三个阶段的服务:咨询阶段服务(规划)、建设阶段服务(交付)、运营阶段服务(工具),追溯到90年代,一度认为是企业的IT托管服务商。代表厂商:IBM、HP等。随着云的出现,交付形式的彻底转变。这给很对专注做企业内IT托管服务的技术服务团队带来了‘趋势’上的利好信息。即:对外进行扩展业务触角,放大技术边际成本运营带来的营收。

数据,我们除了要学会看,更要消化成观点,国内有不少这样的内容分析服务商,比较有代表性的:虎嗅、亿欧、特大妹、云头条。其中还存有不少自媒体。所以观点有限且有内涵的输入,都是很多做业务和管理者的需要。

公开调研报告显示:

企业用云策略报告:

企业用云情况:

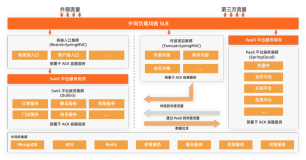

云管理服务商在国内特殊的行业背景下,衍生出来两类:

A.面向公有云的云管理服务 |

B.面向私有云的云管理服务 |

面向公有云的云管理服务需求通常来自于 互联网、媒体、零售等行业。这类行业企业上云更倾向于采用公有 云部署的方式,公有云的弹性扩展可以快速解决企业新系统上线、 客户高并发访问等问题,相应地也激发了面向公有云的云管理服务 需求 |

面向私有云的云管理服务需求通常来自于政府、金融、电信 等行业。这类行业企业对云的需求主要是从业务发展创新倒逼而 来,由于企业自身业务特点和对安全性方面的考虑,这类企业更倾 向于采用私有云部署的方式,因此这些传统行业也爆发了大量面向 私有云云管理服务的需求 |

云管理服务提供商组织全面转型:从管理支撑升级为转型赋能

A. 技术革新方面

B. 生产方式方面

C. 管理架构方面

D. 安全合规方面

PS:详情请参考信通院白皮书

六类云管理服务商:

在云管理服务白皮书里提到:人员、流程和工具是云管理服务的关键要素,且同时更加提到了‘ITIL’的中国特色两原则概括:

一、是从散乱的支持方式转变成集成的端到端的服务模式

二、是服务从尽力而为到服务可度量(确立SLA)服务等级

新的时期对MSP厂商的挑战和要求也会越来越密集而严格:其核心发展基于云原生敏捷适配业务的开发交付能力(这里要避开大集成的认知,必须是有业务思考并结合开发能力孵化出来的新的产品原型,并非交付盒子类产品的云原生(开发)能力(人头生意)。)

E. 资源层服务的技术要求「需要对云计算领域基础设施如OpenStack、VMWare、KVM 等上下游技术有较强的把控和应用能力,同时随着大数据、AI 类应用的规模化,对 GPU、高性能一体机、超融合等技术服务化的要求越来越高」

F. 平台层服务的技术要求(一是应用修补后迁移,二是应用云原生重构)「按照所服务的应用负载不同,平台化技术分为各类数据库技术、中间件技术、应用框架技术等统一云服务化管理体系的构建」

G. 迁移领域的技术要求「对应用的统一模型、体系的构建,对数据在各类存储介质中的迁移、同步、验证等方面技术要求提升,同时对云管理服务的灾备技术要求提升,尤其在混合云环境下」

H. 运维领域的技术要求「由于构建的体系复杂度攀升,基于机器学习、深度学习的 AIOps 领域的技术应用、自动化运维的应用场景越来越多,对人工智能赋能 IT 领域的技术要求提升」

PS:详情请参考信通院白皮书,此处不做展开

一个持中肯态度的话题:到底是合作共赢,还是主动进攻?

产业合作持续加强,上下游生态将逐步建立,云管理服务商需要拓展合作生态,完善自身短板。在云管理服务领域中,合作生态的建设尤为重要。云管理服务商须构建综合生态,通过多方合作满足复杂性和多样性云计算需求。云管理服务商需要和应用厂商、云厂商以及安全厂商建立合作生态,其中应用厂商包括传统软件开发商和 SaaS 厂商。

I. 软件开发商方面,云管理服务商可以和传统的应用厂商达成合作协议,深入了解业务的应用场景与软件逻辑,在云架构规划时提出应用的改造意见;

J. SaaS 厂商方面,云管理服务商可以与 SaaS 厂商建立合作关系,提早应对未来企业用户的复杂性需求;

K. 云厂商方面,云管理服务商需要与多家云基础设施提供商深度合作,尽快弥补局部能力短板,构建全生命周期云管理服务体系和灵活的服务整合交付能力;

L. 安全厂商方面,云管理服务商应在云厂商安全服务基础之上,结合安全厂商的产品或服务,为企业客户提供整体安全解决方案

注释:来自信通院工作研究报告(白皮书)

在国内很多MSP后起之秀也好,还是已经以MSP(管理服务提供商)价值形式经营多年之久的老牌MSP。都或多或少可能没有想过这个问题——到底是合作共赢,还是主动进攻?我们知道,MSP的定义是为用户提供不仅限上云迁移、云上管理以及各类数字化能力的服务商。其生意的形态可谓是超强多样化,举个实际例子:

M. 外包人力资源(研发资源、运维资源、顾问资源)

N. 混合云IDC托管

O. 各类云的专线生意

P. 企业中台的建设承接

Q. 各类云的转售代理

R. 各类第三方产品的转售

S. 等保服务的转售

又或者说,业务的未知性以及现有的不确定性,我们没有办法想到很远很全,这个话题在很多地方高层交流过程中获得的回答“没考虑过、想过但很难想好”

其特色可以用;大而全、多而杂,来总结。基本上把所有可以面向用户提供基于IT底座的技术服务全部包揽其中。所以大家也能明白这是一个非常重的野心思维,每次出现新的‘概念’‘口号’‘行业理念’可以比喻的理解为,新兴产业为了‘攻城略地’的‘行业二代保护伞’。过去做总集分销的,现在做云转售(或总集或区域铂金伙伴),在技术的底蕴上确实有了非常大且颠覆性的改变,比如交付形式。中小型(小而美)的企业的快速启动(冷启动、热启动)等等,都给他们带来了(成为明星创业公司)机会和生机。云的背后带来的商业、就业、行业都是相当利好的信息。

但不好的是,众多资本进入该行业后,给企业主带来的营收压力,业务增长上焦虑。这也是导致大部分后起之秀和‘老大哥’慢慢在‘strategy’和‘vision’开始越喊越大、越做越多。又加上云厂商(CSP)按照1000次/m的迭代速度,对产品性能和体验的狂轰乱炸的背景下,MSP自身在已经涉猎上的产品线上开始显得吃力。为何?主要是MSP的企业主要的‘企业主价值’为实实在在的技术交付落地实力。

换句话说,生意越大,人就越来越多。生意若没有连续性(e.g:第一年签完,第二年有风险续签,第三年有较高风险丢单),盛况maybe昙花一现。所以思考的核心点在于,在大量签单/丢单的时间间隙中,你给自身立一个什么样的长达3年以上的主线?可以围绕产品,可以围绕主营形式,也可以围绕某一个行业。当然这也是企业自身定位精不精准的话题,所以推荐在进场前要想好自己的定位。

1)短期定位———自给自足(云相关业务扩展、自负盈亏、产品雏形)

2)中长期定位——产品与服务驱动(产品驱动市场行为,定位逐渐清晰)

3)长期定位———产品+服务+组织(接受庞大组织,优化组织效率,产品做精做深)

注释:以上是常规的思考路线,仅供参考

最后也出于经验之谈,聊几个过去经历过的思考点,如果你打算起一一块MSP的话,不妨可以当作个‘花边新闻’看一看。

警惕点1:扩展业务触角时,注意勿打差异化,应重视MSP边际成本运营本质,比如堆人头

警惕点2:扩展业务触角,不是重复造轮子,勿陷入成熟领域再造‘天地’,比如第一阶段云管模块

警惕点3:切勿做着做着,把所有垂直厂商都作成了竞品or友商,比如迁移

从信通院的云管理服务白皮书的要求中,我们看到来自国家队分析的云管理平台的演进路线,当然仍然有看得见的趋势和看不见的技术不确定性。以下是从MSP主要核心的定位产品工具上来看,如果要做好云管,面向用户的广度产品的基本推荐思考方向(仅供参考,若有雷同纯属巧合)

定位:产品型

部署方式:私有化、定开

第一阶段:

T. 资源纳管聚合(多元化环境,多元化环境带来的console管理多而杂的混乱)

U. 统一的监控平台,(监控难度增大,报警‘浪潮般’,监控聚合的必要性)

V. 费用管理(云上资源费用收集管理)

W. 基础自动化功能(批量脚本(类ansible、saltstack))

X. 云管理平台的安全基础能力之用户权限矩阵管理

定位:产品服务型

部署方式:私有化、saas

第二阶段:

Y. 云上云下资源费用(原生)与自有计费逻辑模块结合,云经济效益的优化(费用分析),费用账单聚合(跨云厂商)的账单标签功能——成本治理能力

Z. 企业级流程合规治理(基础服务流程衔接,弥补用户方与厂商之间的流程管理缺失)

AA. 建立ticket受理实时服务平台,建立第一道护城河(接管厂商基础产品服务能力)

BB. 出现自服务门户Portal(云资源服务、第三方SAAS服务、第三方管理服务购买)

CC.资源聚合后的基础环境操作的(服务器开通、vpc、计算相关功能)开通接管

DD. 环境应用的编排能力(自动化+环境联动配置)

EE. 出现敏捷运维的管理理念和工具(从脚本备份执行到平台服务化)

FF. 拥有基础知识wiki库

定位:产品服务型

部署方式:私有化、saas

第三阶段:

GG. 开放工具平台集成能力,出现API或异构等围绕用户价值的工具,类似集成Jumpserver

HH. 服务网格能力

II. 容器平台接管&部署维护能力

JJ. 厂商云经济效益能力IAAS/SAAS/PAAS(公开产品)动态分析能力(可动态观察各家厂商的费用性价比能力)

KK. IT治理管理大屏信息平台

LL. 知识智库/图谱(智能自助服务工程师机器人)

MM. 项目管理协作平台能力

NN. 私有化部署能力

OO. 灵活可任意源到任一目的的迁移自服务平台(可基层厂商自有平台,迁移平台集成的思路)

PP. 行业洞察力资讯分发平台(细分市场内容分发平台)

QQ. 代码仓库接管能力

注意点4:MSP核心显性产品是云管,隐性产品是交付(ops/dev),始终要以平台为基座集成多个垂直厂商产品(场景)能力,站队无法避免,要慎重选择伙伴

注意点5:走技术驱动,还是走销售驱动,定性在前发力再后

注意点6:开发者对public cloud的掌握成熟度,直接决定业务对外制造场景的适配效率,从零到壹难,从壹到拾不难。

将警惕点与注意点结合起来看,进入MSP行业也好,做MSP业务扩展自身的技术能力也好。在很多专有和行业的场景里,如果没有比较明确的‘做什么事’的定位,很容易业务不增反降(包含士气),因为sale-self这件事对工程师来讲其实是有一个天然的势在必得的目标结果。所以KPI考核的设计,尽量别让工程师上来直接扛,前车之鉴~!!